Wirtschaftsbericht

Wirtschaftliches Umfeld

Gesamtwirtschaftliches Umfeld

Verhaltene Wirtschaftsentwicklung

Für ein internationales Luftverkehrsdrehkreuz wie den Flughafen München ist neben der nationalen auch die globale Wirtschaftsentwicklung entscheidend.

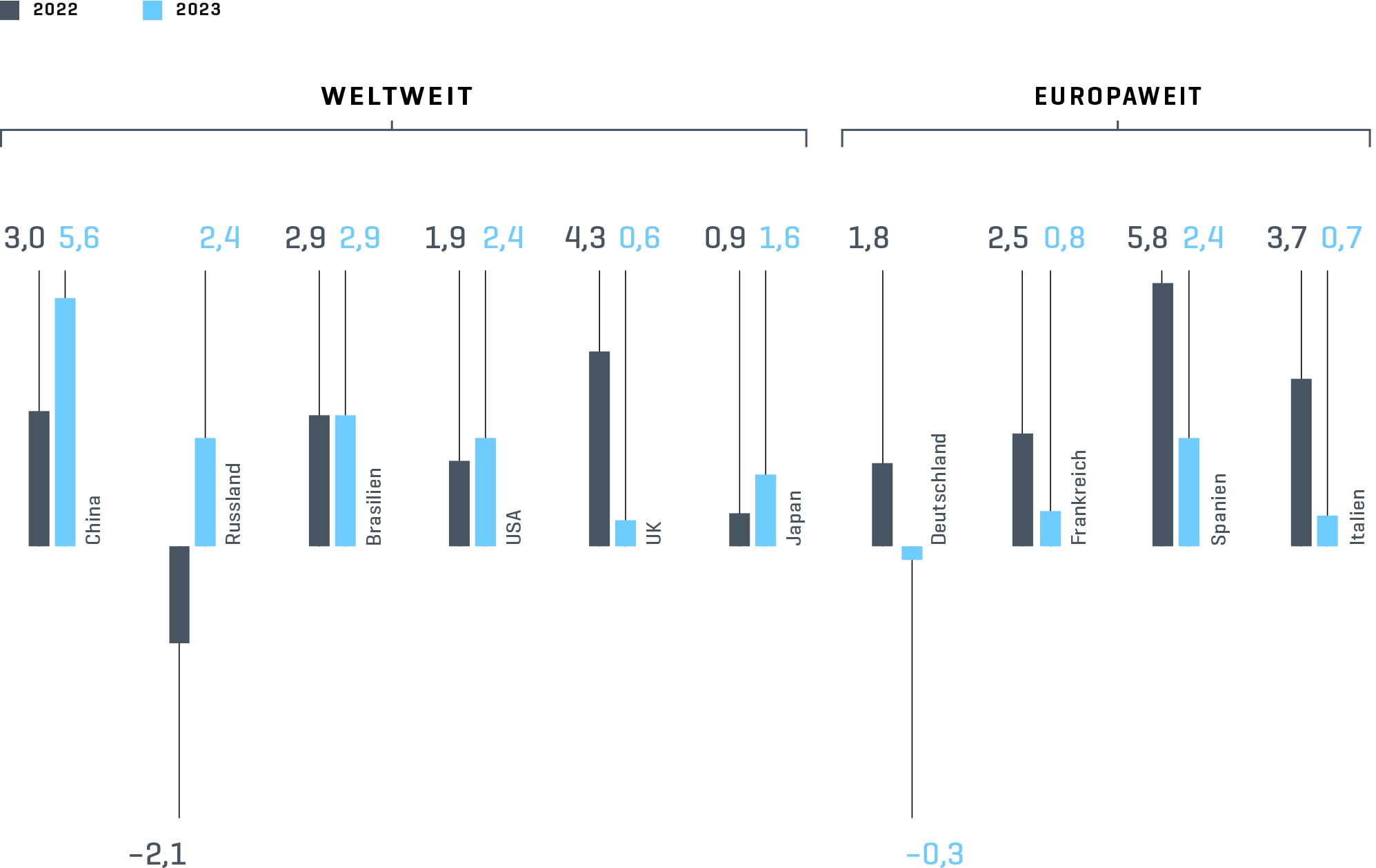

Die Weltwirtschaft wurde 2023 vor allem durch hohe Inflationsraten, weiterhin hohe Energiepreise und einer damit einhergehenden restriktiven Geldpolitik vieler Zentralbanken belastet. In weiten Teilen der Welt kam es zu einem deutlichen Anstieg des Zinsniveaus. Die Industrie sowie der private Konsum wurden dadurch negativ beeinflusst und die krisenbedingte ökonomische Unsicherheit nahm zu. Nichtsdestotrotz wuchs das weltweite reale Bruttoinlandsprodukt (BIP) 2023 um 2,7 % (2022: 2,7 %) und lag damit 1,1 % Prozentpunkte über der Vorjahresprognose. 4)

In den Schwellenländern wuchs die Wirtschaft mit einer Rate von insgesamt 5,0 % (Vorjahr: 3,2 %). Die Wirtschaft der Volksrepublik China wurde durch die andauernde Immobilienkrise, Rückgänge beim Außenhandel und eine vergleichsweise schwache Binnennachfrage belastet. Positive Impulse gingen von der Beendigung der strikten Maßnahmen im Rahmen der Null-Covid-Politik aus. Insgesamt konnte dadurch die chinesische Wirtschaft das BIP um 5,6 % (2022: 3,0 %) steigern. Im asiatischen Raum trug vor allem Indien mit einer BIP-Steigerungsrate von 6,8 % (2022: 6,7 %) zu einem starken Wachstum bei. 4)

Wirtschaftswachstum ausgewählter Zielländer

Wachstum BIP 2022 und 2023 1) (in %)

- ifo Institut, Konjunkturprognose Winter 2023, Dezember 2023

Die Wirtschaft der Industrienationen litt vor allem unter den Folgen der hohen Inflation und dem deutlichen Anstieg der Verbraucherpreise. Die Zentralbanken erhöhten die Leitzinsen im Jahresverlauf deutlich, was den privaten Konsum und die Investitionstätigkeit belastete. Insgesamt verzeichneten die führenden Volkswirtschaften nur noch eine leichte Zunahme des BIP um 1,5 % (2022: 2,5 %). Positive Impulse gingen von der US-Wirtschaft aus. Das BIP legte in den USA um 2,4 % zu. Stütze der Konjunktur war dort vor allem ein starker privater Konsum. Die britische Wirtschaft wuchs dagegen nach einem starken Anstieg im Jahr 2022 (4,3 %) lediglich mit einer Rate von 0,6 %. Dort entwickelte sich der private Konsum aufgrund der hohen Inflation verhalten. 4)

Im Euroraum stieg die Wirtschaftsleistung leicht um 0,5 %. Die hohe Inflation führte zu einem kräftigen Rückgang der real verfügbaren Einkommen und dämpfte dementsprechend die private Konsumnachfrage. Die Industriekonjunktur wurde 2023 noch vom Energiepreisschock aus dem Vorjahr belastet. Die Europäische Zentralbank (EZB) ging zu einer deutlich restriktiveren Geldpolitik über. Sie erhöhte die Leitzinsen im Jahresverlauf erheblich. Die Investitionstätigkeit wurde durch die gestiegenen Zinsen eingeschränkt. Der Arbeitsmarkt im Euroraum zeigte sich weiterhin robust. Im langjährigen Vergleich war die Arbeitslosenquote entsprechend niedrig. 4)

Die Energiekrise des Vorjahres und die hohe Inflation belasteten die deutsche Volkswirtschaft 2023 erheblich. Die Inflationsrate sank gegenüber dem Vorjahr (8,7 %), lag aber mit 6,0 % im Jahresdurchschnitt immer noch auf einem beträchtlichen Niveau oberhalb der Zielmarke von 2,0 %. Hohe Lohnabschlüsse ließen die Reallöhne zuletzt wieder ansteigen. Der private Konsum erholte sich aufgrund einer erhöhten Sparneigung noch nicht (–1,1 %). Auch der Außenhandel war aufgrund der schwachen Weltkonjunktur rückläufig. Im- und Exporte gingen um 3,2 % beziehungsweise 2,0 % zurück. Die Bruttoanlageinvestitionen zeigten aufgrund des schwächelnden Baugewerbes nur ein verhaltenes Wachstum (+0,2 %). Die Arbeitslosenquote stieg im Vergleich zum Vorjahr um 0,4 Prozentpunkte auf 5,7 %. Insgesamt schrumpfte das deutsche BIP 2023 um 0,3 %. 4)

Der Ölpreis (Marke Brent) schwankte 2023 in einem Intervall zwischen 70 und 96 US-Dollar je Barrel. Der Höchststand wurde Mitte September verzeichnet, der Tiefststand Mitte März. Zum Jahresende lag der Ölpreis bei rund 77 US-Dollar je Barrel. 5)

Wirtschaftliches Umfeld Luftverkehr (Aviation)

Verkehr erholt sich deutlich

2023 erreichte die weltweite Passagierluftfahrt gemäß Daten der IATA nach verkauften Personenkilometern (RPK) 94,1 % des Vorkrisenniveaus (2019). Im Vergleich zum Vorjahr lag der Anstieg bei 24 %; die Auslastung der Flugzeuge lag bei 82,3 %. Erfreulich war die Entwicklung in Europa mit einem Anstieg von 20,2 % bei den RPK und einer Auslastung von 84,4 %. Dennoch blieb das Angebot in Europa um –4,8 % hinter dem Referenzjahr 2019 zurück. 6)

2023 war nach Angaben der IATA ein schwieriges Jahr für die weltweite Luftfracht. Zum Jahresende zeigte der Markt allerdings wieder Erholungstendenzen. Mit –1,9 % blieben die »Cargo Tonne-Kilometers« (CTK) hinter dem Vorjahr zurück, somit konnte auch das Angebotsplus von 11,3 % (Available Cargo-Tonne Kilometers) nicht abgesetzt werden. Verglichen mit dem Vorkrisenniveau (2019) wurden 96,4 % des Frachtaufkommens erreicht. 7)

Die Presseberichte des Branchenverbands Airport Council International (im Folgenden ACI) Europe enthielten ein positives Fazit und zeigten nur noch ein kleines Minus von –4,5 % im Passagierverkehr verglichen mit dem Referenzjahr 2019. Die Berichte wiesen auf dämpfende Faktoren wie die hohe Inflation, teure Tickets und geopolitische Spannungen hin. 8)

Der europäische Flugsicherungsdienstleister Eurocontrol zeigte in seinem »European Aviation Overview 2023« die Entwicklung von Flügen und Überflügen in Europa unter Berücksichtigung des Vorkrisenniveaus auf. Im Betrachtungszeitraum wurden 92 % des Referenzjahres 2019 erreicht, Deutschland als drittgrößter Markt kam allerdings nur auf rund 80 %. Griechenland (+9 %) beziehungsweise die Türkei und Portugal (jeweils +8 %) lagen dagegen bereits deutlich über dem Vorkrisenniveau. Als Gründe für die Situation in Deutschland machte Eurocontrol die stagnierende Entwicklung des innerdeutschen Verkehrs sowie den unter Vorkrisenniveau liegenden Hubverkehr aus. Auf Seiten der Fluggesellschaften zeigten vor allem die Low-Cost Airlines Wizz Air mit +37 % und Ryanair mit +21 % im Vergleich zu 2019 die deutlichste Erholung (Punkt-zu-Punkt-Verkehre). Die Deutsche Lufthansa hingegen lag immer noch um 24 % unter dem Vorkrisenniveau. 9)

Der Bundesverband der deutschen Luftverkehrswirtschaft (BDL) wies in aller Deutlichkeit auf die unterdurchschnittliche Entwicklung des Luftverkehrs in Deutschland hin. Grund hierfür waren vor allem die gestiegenen staatlichen Standortkosten. Insbesondere das Fehlen von Punkt-zu-Punkt-Verkehren, die nur 68 % des Vorkrisenniveaus erreichten, wurde als Folge der staatlichen Eingriffe genannt. Im übrigen Europa lag der Punkt-zu-Punkt-Verkehr bereits über dem Niveau von 2019 (115 %). Am schwächsten entwickelte sich der innerdeutsche Verkehr außerhalb der Drehkreuze Frankfurt und München. Er erreichte im Berichtsjahr nur 25 % des Vorkrisenniveaus. Generell profitierten die genannten Drehkreuze vom wiedererstarkten Langstrecken- und Umsteigeverkehr. Kontinentale Zubringerdienste wuchsen um 14 %, erzielten aber trotzdem nur 61 % des Volumens des Jahres 2019. Die wettbewerbsverzerrenden Belastungen innerhalb der EU führten zu einer weiteren Verkehrsverlagerung an außereuropäische Drehkreuze, vor allem an dem Persischen Golf und an dem Bosporus. Im Betrachtungszeitraum 2010 bis 2023 stieg der Umsteigeranteil an Nicht-EU-Drehkreuzen im Asienverkehr von 37 % auf 56 % und im Afrikaverkehr von 11 % auf 30 %. Lediglich im Luftfrachtsegment konnte Deutschland trotz eines Rückgangs der Tonnage um 7 % seine Spitzenposition in Europa verteidigen. 10)

Die in der Arbeitsgemeinschaft Deutscher Verkehrsflughäfen (im Folgenden ADV) organisierten Flughäfen verzeichneten 2023 deutlich bessere Verkehrszahlen als im Vorjahr. Insgesamt wurden 197,4 Millionen Flugreisende (+19,4 %) abgefertigt. Dieser Wert lag um –21,3 % unter dem Wert des Jahres 2019. Das Cargo-Aufkommen (Luftfracht- und Luftpostumschlag) erreichte mit 4.695.499 Tonnen oder –7,1 % nicht mehr den Vorjahreshöchststand und blieb um 2,2 % hinter dem Jahr 2019 zurück. 11)

Wirtschaftliches Umfeld Commercial Activities

Parken – Abhängigkeit vom Passagieraufkommen und Passagiermix

Die Parknachfrage ist mit dem höheren Passagieraufkommen gestiegen. Die Passagier:innen reisten verglichen mit der Nutzung des ÖPNV gegenüber dem Vorkrisenniveau verstärkt individuell an (55 % Anteil der Individualverkehre 2023, konstant gegenüber 2022). Das umsatzstarke Segment der Business-Passagier:innen ist im Vergleich zum Jahr 2019 weiterhin deutlich geringer vertreten. Dies konnte jedoch zum Großteil durch einen Anstieg der Individualanreisenden kompensiert werden.

Einzelhandel wächst vor allem im stationären Handel

Aufgrund der hohen Inflation stieg der Konsum gemäß dem Handelsverband Deutscher Einzelhändler 2023 nur sehr moderat um 2,9 % auf 649,1 Milliarden Euro gegenüber dem Vorjahr an, was einem realen Rückgang von –3,4 % entspricht. Das nominale Wachstum entstand vor allem im stationären Handel (2023: +3,5 %). 12)

Im Handel verschlechterte sich das Geschäftsklima deutlich. Es ging 2023 gegenüber dem Vorjahr um knapp 7 Prozentpunkte zurück. 13)

Gastronomie und Hotelgewerbe – Umsatzentwicklung verhalten

Der Umsatz im Gastgewerbe wies gegenüber dem Vorjahr nur ein geringes Wachstum, nominal um 8,5 %, preisbereinigt um 1,1 % auf. 14)

In den einzelnen Wirtschaftsbereichen zeigten sich folgende Veränderungen im Vergleich zum Vorjahr: Bei den Hotels und sonstigen Beherbergungsunternehmen stieg der Umsatz um 10,8 %, was preisbereinigt einem Plus von 4,5 % entspricht. Die Gastronomie verzeichnete einen Umsatzanstieg von 7,2 % (real –0,9 %) und der Catering-Bereich von 12,1 % (real 1,8 %).14)

Werbewirtschaft – Wachstum der Außenwerbung verlangsamt

Die für den Flughafen relevante Werbegattung »Out-of-Home« steigerte ihren Umsatz in Deutschland im Vergleich zum Vorjahreszeitraum um knapp 9 % auf fast 3 Milliarden Euro. 15)

Wirtschaftliches Umfeld Immobilienvermarktung (Real Estate)

Münchner Bürovermietungsmarkt mit historisch niedrigem Jahresergebnis

Der Münchner Bürovermietungsmarkt bekam 2023 die Auswirkungen der rezessiven Wirtschaftslage zu spüren. Mit einem Flächenumsatz von 474.800 m² wurde das niedrigste Ergebnis seit 1997 erzielt (2022: 754.400 m²). Der Vermietungsumsatz ohne Eigennutzer:innen lag mit 448.300 m² um 33 % unter dem Vorjahr (671.700 m²). Davon wurden 41 % innerhalb des Mittleren Rings, 34 % in den Stadtteillagen und 25 % im Umland erzielt. 16)

Der Leerstand auf dem Gesamtmarkt inklusive Umland erhöhte sich auf rund 6,9 % (31.12.2023: 1,57 Mio. m²) gegenüber dem Vorjahr (31.12.2022: 1,23 Mio. m²). In der Altstadt herrschte mit 1,2 % Leerstandsquote weiterhin Flächenknappheit. Innerhalb des Mittleren Rings war das Flächenangebot mit 3,5 % Leerstandsquote moderat. In einigen Stadtlagen stieg jedoch der Leerstand spürbar an. Zwischen dem Mittleren Ring und der Stadtgrenze näherte sich das Flächenangebot mit einer Leerstandsquote von 8,3 % dem Umland an, in dem aktuell 9,5 % des Flächenbestands kurzfristig zur Verfügung standen. 16)

Der Anteil des Neubausegments am Vermietungsumsatz ging im Vergleich zum Vorjahr von 45 % auf 30 % zurück, was zu einer Seitwärtsbewegung der Durchschnittsmiete führte. Diese war mit 23,80 €/m² rund 1 % niedriger als im Vorjahr (2022: 24,20 €/m²). Jedoch wurden im Spitzensegment neue Höchstwerte von deutlich über 50,00 €/m² erzielt. Neubauten im Stadtgebiet erzielten im Durchschnitt 29,10 €/m² (2022: 30,50 €/m²). 16)

Aufgrund der zuletzt kaum noch finanzierbaren Baustarts ohne Vorvermietung sind 2023 kaum spekulative Flächen in Bau gegangen. Durch die insgesamt stark rückläufige Bauaktivität reduzierte sich das aktuelle Gesamtvolumen auf rund 708.100 m² Bürofläche, die nur zu 67 % belegt ist. Davon werden 490.400 m² 2024 fertiggestellt mit einem Leerstand von rund 175.000 m². Damit dürfte der Leerstand auch 2024 weiter steigen. 16)

Der Nachfragerückgang ist insgesamt stärker ausgefallen als erwartet. Das Großnutzersegment mit Anmietungen von mehr als 5.000 m² verbuchte lediglich fünf Mietverträge im Gesamtmarkt München. Nichtsdestotrotz ist insgesamt noch eine grundlegende Marktaktivität in München vorhanden. Allerdings sind insbesondere Großnutzer:innen in konjunkturellen Schwächephasen zurückhaltender beim Anmieten. Es wird davon ausgegangen, dass dies im ersten Halbjahr 2024 noch deutlich zu spüren sein wird. 16)

Geschäftsverlauf

Wichtige Ereignisse im abgelaufenen Geschäftsjahr

Aufwärtstrend trotz wirtschaftlicher Turbulenzen

Insgesamt war das Jahr 2023 geprägt von zahlreichen Herausforderungen: Trotz intensiver Rekrutierungsmaßnahmen konnten insbesondere in den personalintensiven, operativen Bereichen nicht durchgängig die geplanten Personalressourcen rekrutiert werden. In der Flugzeug- und Gepäckabfertigung sowie bei den Sicherheitsdienstleistungen kam es daher in Spitzensituationen und bei Extremwetterlagen zu Personalengpässen. Somit bildeten die Produktionskapazitäten – auch bei Airlines, Dienstleistern und Behörden – größtenteils den limitierenden Faktor am Standort.

Die im Vorjahr noch als kritisch eingestufte Versorgungslage im Energiebereich entspannte sich 2023, die Preise stabilisierten sich und schafften damit Planungssicherheit. Überarbeitete Notfall- und Backup-Pläne verbesserten zudem die Resilienz und Reaktionsgeschwindigkeit des Flughafens München.

Der Flughafen München verfolgte weiter konsequent die Strategie, sich auf das Kerngeschäft des Flughafenbetriebs und seiner direkten Nebengeschäfte zu konzentrieren. Dazu verkleinerte er unter anderem das Beteiligungsportfolio.

Trotz der schwierigen wirtschaftlichen Rahmenbedingungen zeigte sich 2023 eine deutliche Erholung des Verkehrsaufkommens mit einem starken Zuwachs in allen Bereichen. Dies wirkte sich neben den Sondereffekten so weit aus, dass der Flughafen München erstmals seit 2019 wieder ein positives Ergebnis nach Steuern erzielte.

Inbetriebnahme des Terminals A in Newark

Das neue Terminal A am Newark Liberty International Airport, für dessen Betrieb rund 130 Mitarbeitende der Munich Airport New Jersey zuständig sind, nahm im Januar 2023 erfolgreich seinen regulären Betrieb auf. Das hochmoderne Gebäude bietet den Flugreisenden viele Annehmlichkeiten, unter anderem durch den konsequenten Einsatz digitaler Technologien. Außerdem werden dort regionale Kunstwerke präsentiert, und das gastronomische Angebot und die Shoppingmöglichkeiten umfassen 60 verschiedene Anbieter:innen, davon viele aus der Region New Jersey. An den 33 Gates sollen künftig bis zu 13,6 Millionen Passagier:innen im Jahr effizient abgefertigt werden.

Erste Quartiere am LabCampus feierlich eröffnet

Mit dem LabCampus entsteht im Westen des Flughafengeländes ein rund 500.000 m² großer Innovations-Campus, an dem internationale Konzerne, Hidden Champions und junge Unternehmen ideale Kollaborationsbedingungen vorfinden. Im Juli 2023 wurde das erste Quartier mit den beiden nun fertiggestellten Gebäuden, dem LAB 48 und dem LAB 52 mit der Airport Academy, eröffnet.

Geschäftsverlauf Aviation

Deutliche Erholung der Verkehrszahlen im Jahr 2023

Die Verkehrsentwicklung lag 2023 im gesamten Jahresverlauf zum Teil erheblich über dem Vorjahresergebnis. Allerdings konnten die Werte des Vorkrisenniveaus noch nicht erreicht werden.

Verkehrszahlen Flughafen München 1)

| Zu-/Abnahme | ||||

|---|---|---|---|---|

| 2023 | 2022 | Absolut | Relativ in % | |

| Flugbewegungen | 302.150 | 285.028 | 17.122 | 6,0 |

| Passagier:innen (in Millionen) | 37,0 | 31,7 | 5,3 | 17,0 |

| Luftfrachtumschlag (in Tonnen) | 277.199 | 258.857 | 18.342 | 7,1 |

| Luftpostumschlag (in Tonnen) | 7.147 | 7.921 | –774 | –9,8 |

- rundungsbedingte Abweichungen möglich

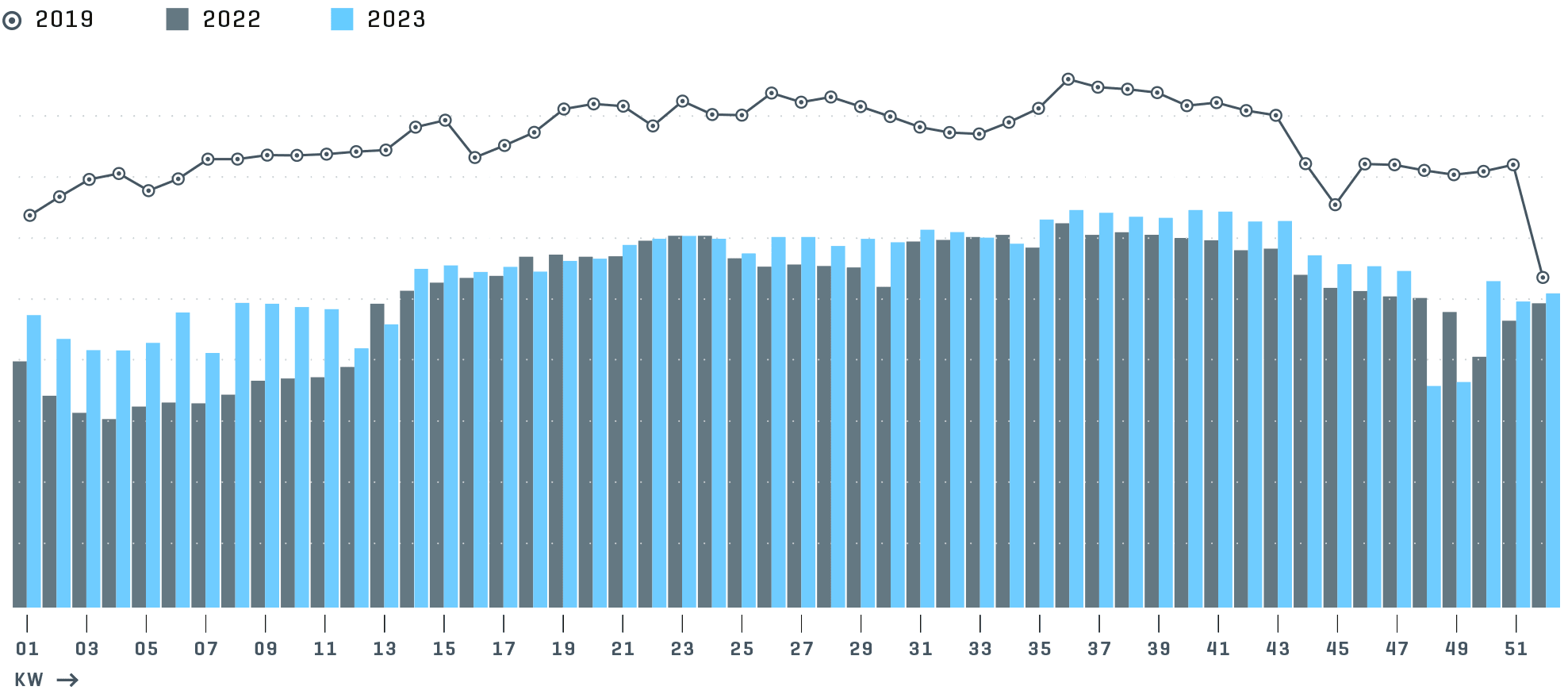

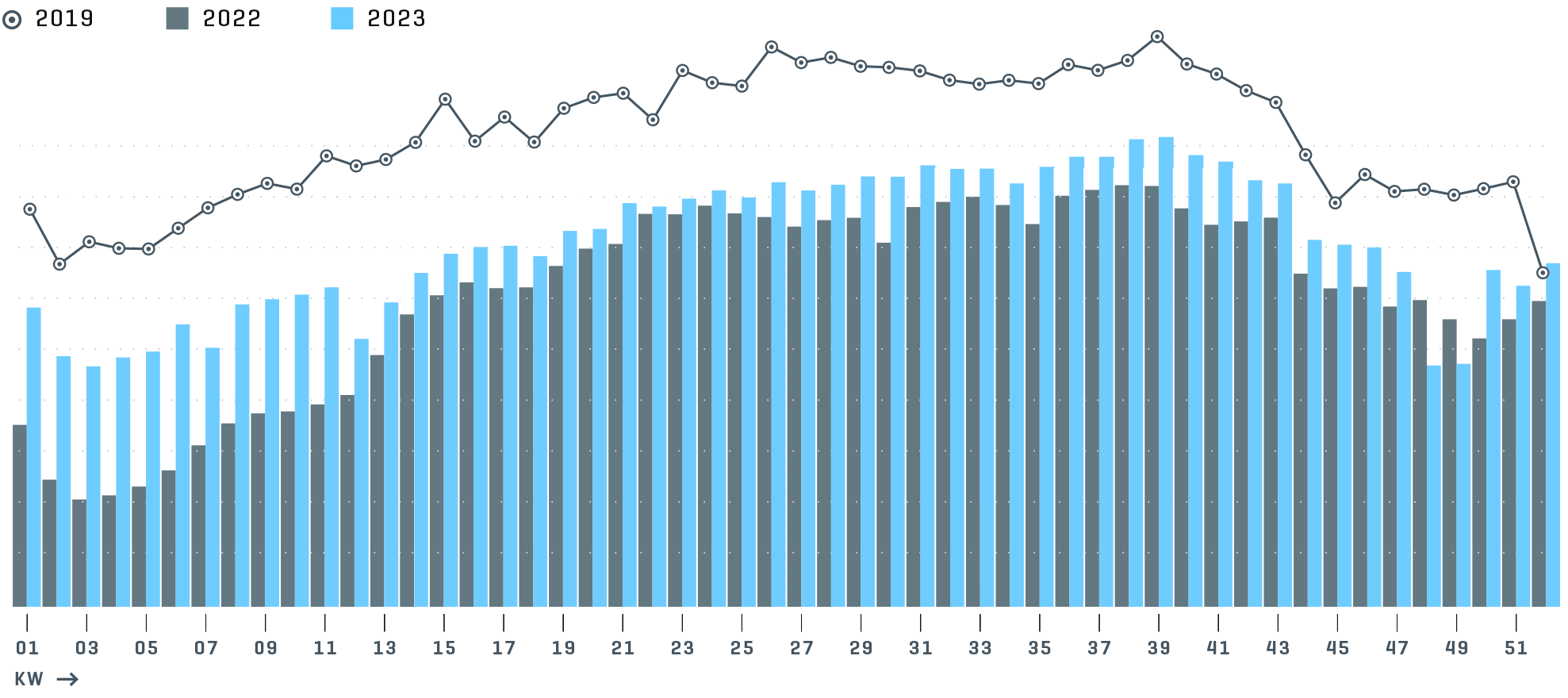

Mit 37,0 Millionen Flugreisenden (+17,0 %) und 302.150 Flugbewegungen (+6,0 %) stiegen die Verkehrszahlen am Flughafen München im Vergleich zum Vorjahr deutlich an. Trotzdem lagen die Passagierzahlen lediglich bei rund 77 % und die Bewegungen bei nur 72 % der Werte des Referenzjahres 2019.

Der Flughafen München startete auf deutlich höherem Niveau in das Jahr 2023 als im Vorjahr. In den Osterferien zeichneten sich bereits Erholungstendenzen ab, die sich ab Pfingsten erheblich verstärkten. Extreme Auslastungsraten bei hohen Ticketpreisen zeigten, dass die Nachfrage zeitweise kaum befriedigt werden konnte.

Dank der in nahezu allen Ländern der Welt entfallenden Reisebeschränkungen erholte sich der Langstreckenverkehr deutlich. Manche Destinationen wie die USA lagen bereits zu Jahresbeginn auf und im Jahresverlauf sogar über dem Vergleichszeitraum 2019. Der wichtige asiatische Markt zeigte sich uneinheitlich. Aufgrund von Reisebeschränkungen lag China deutlich unterhalb, während kleinere Märkte wie Indien oder Thailand das Vorkrisenniveau überschritten. 2023 wurden gut 7 Millionen gewerbliche Passagier:innen auf der Langstrecke befördert, ein Plus von 31 % im Vergleich zu 2022, jedoch ein Minus von 17 % im Vergleich zu 2019.

2023 wurden knapp 6 Millionen gewerbliche Reisende innerdeutsch befördert, ein Plus von 19 % im Vergleich zum Vorjahr, jedoch ein Minus von 40 % im Vergleich zu 2019. Im Jahresverlauf erholte sich der Deutschlandverkehr immer mehr, was bei hohen Ticketpreisen vor allem auf eine wachsende Nachfrage im Geschäftsreiseverkehr zurückzuführen war.

Auch der Kontinentalverkehr zeigte eine deutliche Erholung. Rund 24 Millionen gewerbliche Flugreisende nutzten den Flughafen München, was einem Zuwachs von +13 % entspricht. Allerdings blieb das Passagieraufkommen rund –19 % unter dem Referenzjahr 2019 zurück. Über alle Segmente hinweg wurde eine neue Rekordauslastung von 81 % erreicht (2019 und 2022: 77 %). Ein wichtiger Grund für diese Entwicklung war der Drehkreuzverkehr der Deutschen Lufthansa, der zu einem starken Umsteigeranteil von 41 % beitrug (2022: 43 %; 2019: 39 %).

Auch der gewerbliche Luftfrachtumschlag verbesserte sich im Jahresvergleich um 7,1 % auf 277.199 Tonnen und lag somit lediglich –16 % unter dem Vorkrisenniveau. Durch die Erholung der Passagierlangstrecke wuchs die in München umgeschlagene Beiladefracht gegenüber 2022 um 11 % auf 216.611 Tonnen (–24 % im Vergleich zu 2019). Der Anteil der Beiladefracht am Frachtaufkommen stieg dabei auf 78 % und erreichte damit fast wieder das in der Vorkrisenzeit übliche Niveau von gut 80 %. Generell nahm die Luftfrachtnachfrage im Betrachtungszeitraum weltweit ab. Zum Jahresende stabilisierte sich der Frachtmarkt jedoch wieder. München profitierte dabei weiter von Nachholeffekten.

Der Luftpostumschlag sank auf rund 7.147 Tonnen (–9,8 %) und lag damit nur bei rund 39 % des Niveaus von 2019.

Flugbewegungen am Flughafen München im Jahresverlauf (gewerblicher Verkehr, in Tausend)

Flugbewegungen nach Kalenderwochen

Im Vergleich mit den in der ADV organisierten Flughäfen entwickelte sich der Flughafen München 2023 im Vorjahresvergleich beim Fracht-Aufkommen überdurchschnittlich, beim Bewegungs- und Passagierverkehr jedoch leicht unterdurchschnittlich. Kumuliert bis November lag das Flugbewegungsaufkommen noch über dem ADV-Schnitt, das extreme Winterwetter im Dezember belastete das Verkehrsergebnis in München jedoch überdurchschnittlich. Das starke Passagier- und Bewegungswachstum am Flughafen Frankfurt dominierte die Entwicklung im deutschen Markt. Insbesondere bei der Luftfracht in München zeigten sich deutliche Nachholeffekte und eine Stärkung des Standorts. Durch das wiedererstarkte Passagierdrehkreuz wuchs die Beiladefracht bei weiterhin hohem Nurfracht-Aufkommen (–4 % im Vergleich zu 2022, aber +32 % im Vergleich zu 2019).

Verkehr 2023 1)

in %

| ADV | München | |

|---|---|---|

| Bewegungen (gesamter Verkehr exklusive nichtgewerblicher Verkehr) | +6,6 | +6,3 |

| Flugreisende (gewerblicher Verkehr) | +19,4 | +17,0 |

| Cargo (Luftfracht und Luftpost inklusive Transit) | –6,8 | +5,2 |

- ADV-12.2023_Monats-Statistik_Flughäfen

Passagierentwicklung am Flughafen München im Jahresverlauf (gewerblicher Verkehr)

Passagier:innen nach Kalenderwochen

Die Rangfolge der passagierreichsten europäischen Flughäfen ist seit Pandemiebeginn von extremen Veränderungen gekennzeichnet und leidet zusätzlich unter den Folgen des russischen Angriffs auf die Ukraine. Gemessen am Passagiervolumen rangierte München 2023 auf Rang 10 und nach Flugbewegungen auf Platz 8 im Ranking der verkehrsreichsten europäischen Flughäfen. 17)

Bodenabfertigungsleistungen trotz Erholung in einem schwierigen wirtschaftlichen Umfeld

Die Tochtergesellschaft AE München steigerte 2023 insgesamt die Abfertigungszahlen. Verantwortlich dafür war vor allem die weitere Erholung des Flugverkehrs. Gegenläufig wirkte sich jedoch weiterhin der Krieg zwischen Russland und der Ukraine aus.

Am Flughafen München gibt es zwei Bodenabfertigungslizenzen. Eine davon ist fest an die AE München vergeben. 2023 konnte die AE München bedingt durch die Verkehrserholung eine Steigerung der Abfertigungsmenge von +8,9 % verzeichnen. Der Marktanteil stieg leicht um +0,7 Prozentpunkte und lag damit im Jahresdurchschnitt 2023 bei 61,4 %.

Geschäftsverlauf Commercial Activities

Die Umsatzerlöse sind im Geschäftsfeld Commercial Activities unter anderem aufgrund der Erholung des Passagieraufkommens um 18,7 % gegenüber dem Vorjahr gestiegen.

Parken – Umsatzanstieg überproportional zu lokalem Passagieraufkommen

Der Umsatz im Bereich Parken und Mobilität entwickelte sich 2023 mit +24,5 % im Vergleich zu dem Vorjahreszeitraum positiv und verglichen mit 2022 überproportional zur Passagierentwicklung. Im Vergleich zum Vorkrisenniveau 2019 zeigte sich allerdings ein Rückgang der Erlöse von –21 %, was einer überproportionalen Erlösentwicklung im Hinblick auf die O&D-Passagierentwicklung in Höhe von –23 % entspricht.

Aufgrund laufender Sanierungen mit entsprechenden Stellplatzausfällen ist und bleibt die Kapazitätssituation vor allem in der zentralen Zone angespannt.

Das Mietwagengeschäft entwickelte sich analog zur Passagierentwicklung positiv. Die im Vorjahr den Umsatz antreibende Knappheit an Fahrzeugen hat sich 2023 nicht mehr in der Form dargestellt. Jedoch ergaben sich auch hier Herausforderungen in Bezug auf bestehende Kapazitätsengpässe und erste Anzeichen eines mengenmäßig eingeschränkten Wachstums. Der passagierabhängige Bereich Mieterparken blieb abgesehen von einer inflationsbedingten Preisanpassung nahezu unverändert.

Einzelhandel – Umsatzanstieg überproportional zur Passagierentwicklung

Die Umsatzerlöse im Einzelhandel stiegen absolut um 15,4 % gegenüber dem Vorjahr. Der Umsatz pro Passagier:in ist um 1,5 % gesunken, was die allgemeine Kaufzurückhaltung aufgrund der hohen Inflation widerspiegelt. Zudem wirken sich die Streiktage bei der größten Einzelhändlerin eurotrade aus. Weiterhin sind die kaufkräftigen, internationalen Passagier:innen aus Destinationen wie China, Russland und der Ukraine nur in sehr geringem Umfang am Flughafen München vertreten.

Umsatzwachstum in Gastronomie und Hotel überproportional zur Passagierentwicklung

Die Umsätze in den Restaurants und Bars sind gegenüber dem Vorjahr absolut betrachtet um 27,9 % und pro Passagier:in um 9,2 % gestiegen. Gründe hierfür sind unter anderem die längere Verweildauer am Flughafen sowie die inflationsbedingte Preissteigerung.

Das Hotel verzeichnete wegen der gestiegenen Nachfrage nach Übernachtungen und Konferenzen in Verbindung mit den Ende 2022 abgeschlossenen Umbaumaßnahmen einen Umsatzanstieg. Bei den Skytrax Awards 2023 wurde das Fünf-Sterne-Hotel im Zentralbereich des Flughafens München als zweitbestes Flughafenhotel in Europa ausgezeichnet. 18)

Werbung – herausforderndes Marktumfeld

Entgegen dem Branchentrend sind die Werbeumsätze am Flughafen um 5,1 % gestiegen. Dies ist vor allem auf starke Buchungen zum Jahresende zurückzuführen.

Geschäftsverlauf Real Estate

Fortlaufende Standort- und Immobilienentwicklung

Der Flughafen München errichtet auf dem südlich an das Novotel angrenzenden Grundstück derzeit ein weiteres Hotel, dessen Bau sich aufgrund der Corona-Pandemie verzögert hatte. Es handelt sich hierbei um ein iBIS-Budget-Hotel mit 358 Zimmern. Im Frühjahr 2023 erfolgte die Baufreigabe. Die Rohbauarbeiten begannen im Mai 2023. Diese schritten gut voran, sodass im vierten Quartal 2023 bereits im Erdgeschoss mit dem Innenausbau begonnen werden konnte. Die Inbetriebnahme des Hotels ist für Anfang 2025 geplant.

Die Bauarbeiten am neuen Flugsteig, der das Terminal 1 erweitern wird, schritten 2023 gut voran. Der Innenausbau begann im ersten Quartal 2023, unter anderem wurden alle Rolltreppen eingebaut. Im Juni wurde zudem die Gepäckausgabe im Modul B außer Betrieb genommen und seitdem entkernt. Hier soll ein moderner Eingangsbereich als zentraler Ein- und Ausgangspunkt zum Flugsteig entstehen. Im November begannen die Estricharbeiten innerhalb des Gebäudes. Darüber hinaus starteten 2023 die Planungen für den Innenausbau, der die Retail- und Gastronomieeinheiten sowie den zentralen Marktplatz im Flugsteig umfasst. Eine Inbetriebnahme des Flugsteigs wird spätestens Mitte 2026 erwartet.

Um dem wachsenden Bedarf an Parkkapazitäten im Bereich der AirSite West gerecht zu werden, wurde der Bau zweier Parkhäuser auf den Weg gebracht. Während das P44 mit 2.000 Stellplätzen bereits 2021 eröffnet werden konnte, befand sich das P43 mit 1.800 Stellplätzen Ende 2023 noch im Bau und wurde im ersten Quartal 2024 in Betrieb genommen. In der zentralen Zone wurde im Jahr 2023 der Abriss des P8 abgeschlossen. Erste Bauarbeiten zur Errichtung des neuen P8 begannen im vierten Quartal 2023.

Neue Entwicklungen ergaben sich im Personalbereich beim Projekt »FMG und Wohnen«: So erfolgte 2023 die Anmietung eines Zimmer-Kontingents in der Lilienthalstraße in Hallbergmoos, um der Nachfrage nach preislich adäquatem Wohnraum für neue Mitarbeitende gerecht zu werden. Darüber hinaus werden aktuell Verhandlungen über eine Erweiterung der Raumkapazitäten durch die Anmietung eines weiteren Gebäudeteils geführt.

2023 wurden einige Verkehrsinfrastrukturprojekte erfolgreich umgesetzt. So konnte die Sanierung des Verkehrsknotens West 1 (Brückenbauwerk) im vierten Quartal abgeschlossen werden. Darüber hinaus erfolgte die Sanierung des Nordrings im Rahmen der Bauabschnitte 2 und 3, was zu einem Abschluss des Projekts führte. Außerdem wurde das Projekt S-Bahntunnel weiter vorangetrieben (zweiter Bauabschnitt), um zu einem genehmigungsfähigen Zustand zu kommen und anschließend eine Übergabe an die Deutsche Bahn zu veranlassen.

Ertrags-, Vermögens- und Finanzlage

Ertragslage

Ergebnis nach Steuern – Rückkehr zum Wachstumspfad

Im Geschäftsjahr 2023 konnte der Flughafen München das Ergebnis nach Steuern (EAT) deutlich um TEUR 84.142 auf TEUR 25.348 verbessern. Nachfolgend werden die Entwicklungen im Einzelnen erläutert.

Ertragslage

in TEUR

| Zu-/Abnahme | ||||

|---|---|---|---|---|

| 2023 | 2022 | Absolut | Relativ in % | |

| Umsatzerlöse | 1.373.301 | 1.187.988 | 185.313 | 15,6 |

| sonstige Erträge | 43.201 | 45.337 | –2.136 | –4,7 |

| Gesamtleistung | 1.416.502 | 1.233.325 | 183.177 | 14,9 |

| Materialaufwand | –461.641 | –421.965 | –39.676 | 9,4 |

| Personalaufwand | –541.586 | –500.035 | –41.551 | 8,3 |

| sonstige Aufwendungen | –95.614 | –72.672 | –22.942 | 31,6 |

| EBITDA | 317.661 | 238.653 | 79.008 | 33,1 |

| Abschreibungen | –202.790 | –266.400 | 63.610 | –23,9 |

| EBIT | 114.871 | –27.747 | 142.618 | >100,0 |

| Finanzergebnis 1) | –74.608 | –37.611 | –36.997 | 98,4 |

| EBT | 40.263 | –65.358 | 105.621 | >100,0 |

| Ertragsteuern | –14.915 | 6.564 | –21.479 | >100,0 |

| EAT | 25.348 | –58.794 | 84.142 | >100,0 |

- Hierin ist auch das Ergebnis aus at equity bewerteten Unternehmen enthalten.

Die deutliche Verkehrserholung 2023 führte zu einem Anstieg der Umsatzerlöse aus Flughafenentgelten von TEUR 445.565 auf TEUR 516.363 (+15,9 %). Dennoch liegen die Umsatzerlöse unter dem Vorkrisenjahr 2019.

Auch die Umsatzerlöse aus Abfertigungsdiensten erhöhten sich aufgrund der gestiegenen Flugbewegungen und Fluggastzahlen insgesamt um TEUR 7.005 auf TEUR 149.179.

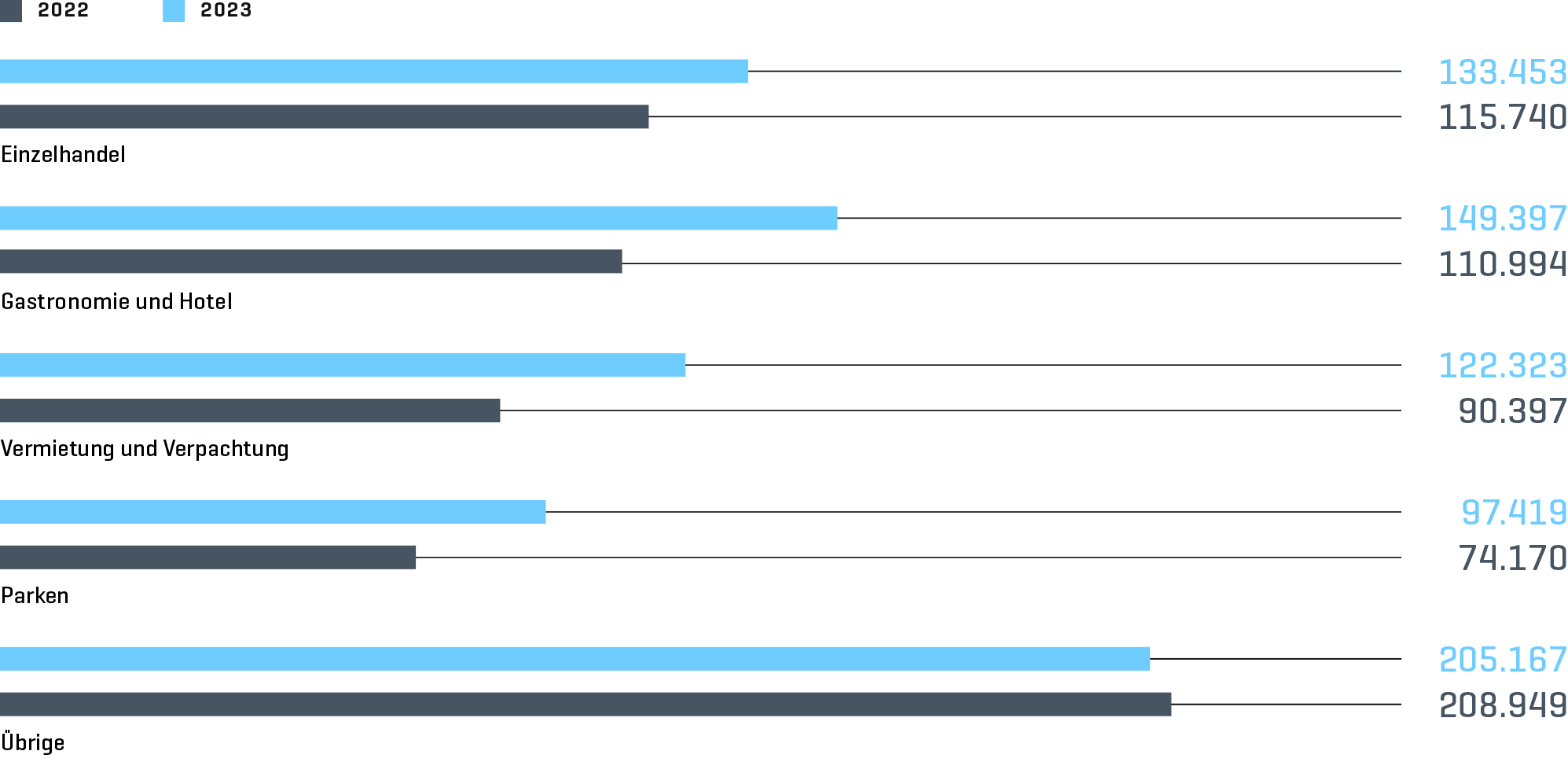

Die Umsatzerlöse in den anderen Bereichen entwickelten sich wie folgt:

Umsatzerlöse andere Bereiche

in TEUR

In den übrigen Umsatzerlösen sind unter anderem weltweite Management-, Beratungs- und Schulungsdienstleistungen für die Luftfahrtbranche sowie Versorgungsleistungen und Treibstoffe enthalten.

Nach mehr als 30 Jahren Betriebszeit nimmt der Sanierungsbedarf der Bauten aus der ersten Ausbaustufe des Flughafens München weiter zu. Dementsprechend stiegen die Aufwendungen für Sanierungs-, Optimierungs- und Umbaumaßnahmen um TEUR 11.571 auf TEUR 128.956. Die restlichen Kosten im Materialaufwand erhöhten sich vor allem bedingt durch den deutlichen Anstieg des Flugverkehrs am Standort München. Insgesamt stieg der Materialaufwand um TEUR 39.676 beziehungsweise 9,4 %.

Der Personalaufwand des Flughafens München erhöhte sich um 8,3 % auf TEUR 541.586, vor allem bedingt durch Tarifsteigerungen sowie zahlreiche Maßnahmen, um die Belegschaft finanziell zu unterstützen. Dies betraf im Wesentlichen Zulagen für kritische Bereiche, Entlastungsprogramme und Prämien. Die Mitarbeitendenzahl reduzierte sich von durchschnittlich 8.543 auf 8.193 Personen.

Die sonstigen Aufwendungen lagen mit TEUR 95.614 beziehungsweise 31,6 % deutlich über dem Vorjahr. Dies ist vor allem auf höhere Prüfungs-, Beratungs- und Projektkosten, höhere Aufwendungen für Werbung und Öffentlichkeitsarbeit und höhere Beiträge und Gebühren für öffentliche Versorgungsleistungen sowie sonstige Gebühren zurückzuführen.

Die Reduzierung der Abschreibungen um TEUR 63.610 resultiert im Wesentlichen aus den geringeren Wertminderungen von Vermögenswerten (TEUR 6.483; 2022: TEUR 59.715). Im Vorjahr waren vor allem Wertminderungen auf Gebäude in Höhe von TEUR 42.889 enthalten.

Das Finanzergebnis inklusive Ergebnis aus at equity bewerteten Unternehmen verschlechterte sich um TEUR 36.997 auf TEUR –74.608. Ursächlich hierfür war der Anstieg der Zinsaufwendungen aus Darlehen.

Der Aufwand aus Ertragsteuern ist auf die erwirtschafteten positiven Ergebnisse im Konzern zurückzuführen.

Vermögens- und Finanzlage

Vermögenslage

in TEUR

| Zu-/Abnahme | ||||

|---|---|---|---|---|

| 31.12.2023 | 31.12.2022 | Absolut | Relativ in % | |

| Langfristige Aktiva | 5.272.539 | 5.264.038 | 8.501 | 0,2 |

| Kurzfristige Aktiva 1) | 407.057 | 213.036 | 194.021 | 91,1 |

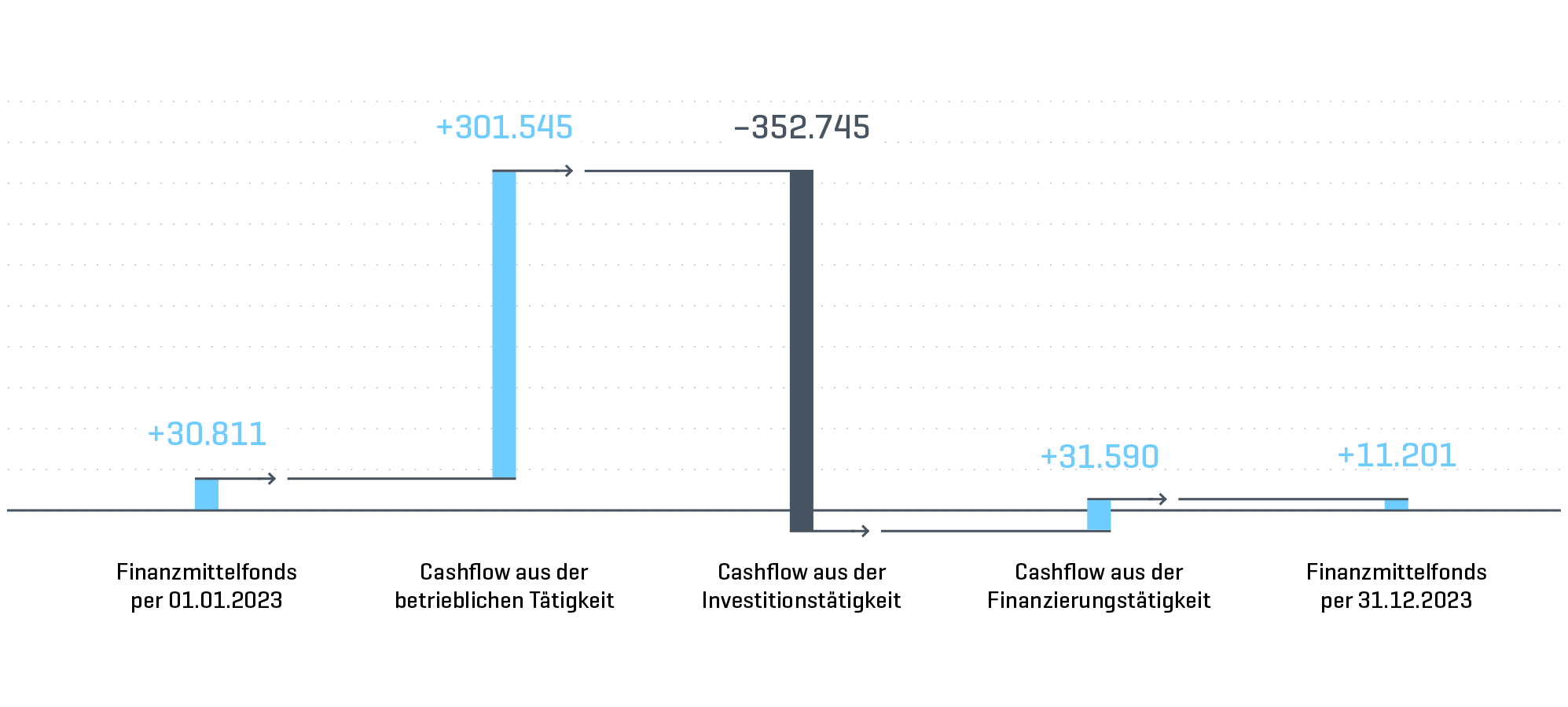

| davon Zahlungsmittelbestand | 11.201 | 30.811 | –19.610 | –63,6 |

| Aktiva | 5.679.596 | 5.477.074 | 202.522 | 3,7 |

| Eigenkapital | 1.786.679 | 1.765.672 | 21.007 | 1,2 |

| Übrige langfristige Passiva 2) | 2.636.230 | 2.566.391 | 69.839 | 2,7 |

| Übrige kurzfristige Passiva 2) | 1.256.687 | 1.145.011 | 111.676 | 9,8 |

| Passiva | 5.679.596 | 5.477.074 | 202.522 | 3,7 |

- einschließlich Vermögenswerten mit Veräußerungsabsicht

- einschließlich Finanzschulden aus Personengesellschaften

Vermögen – weiterhin erfolgreiche Sicherung der Liquidität

Die langfristigen Aktiva sind vor allem durch Sachanlagen (TEUR 4.975.302; Vorjahr: TEUR 4.983.574) und als Finanzinvestitionen gehaltene Immobilien (TEUR 206.434; Vorjahr: TEUR 198.774) geprägt.

Der Anstieg der kurzfristigen Aktiva (+TEUR 194.021) resultiert im Wesentlichen aus dem Anstieg der Liquiditätsreserven (+TEUR 169.459) auf TEUR 201.442 im Zusammenhang mit den Darlehensaufnahmen zum Ende des Geschäftsjahres 2023. Darüber hinaus erhöhten sich die Forderungen aus Lieferungen und Leistungen (+TEUR 32.365) auf TEUR 112.466.

Die Erhöhung des Eigenkapitals auf TEUR 1.786.679 ist im Wesentlichen auf den Konzernjahresüberschuss des laufenden Geschäftsjahres von TEUR 25.348 zurückzuführen.

In den langfristigen Passiva sind mit TEUR 475.000 Darlehen enthalten, die Mitte Dezember 2023 aufgenommen wurden. Gegenläufig wurden Darlehen in Höhe von insgesamt TEUR 388.450 fristgerecht zurückgezahlt. Im Geschäftsjahr 2024 werden weitere Tilgungen von Darlehen fällig. Deshalb ist es zu einer Verschiebung von Finanzschulden aus dem langfristigen in den kurzfristigen Bereich gekommen. Insgesamt beträgt der Saldo von kurzfristigen Schulden zum Stichtag TEUR 709.101 (Vorjahr: TEUR 399.899).

Kapitalstruktur

in TEUR

| Zu-/Abnahme | ||||

|---|---|---|---|---|

| 31.12.2023 | 31.12.2022 | Absolut | Relativ in % | |

| Gezeichnetes Kapital | 306.776 | 306.776 | – | – |

| Rücklagen | 131.610 | 113.819 | 17.791 | 15,6 |

| übriges Eigenkapital | 1.348.273 | 1.345.057 | 3.216 | 0,2 |

| davon Jahresergebnis | 25.348 | –58.794 | 84.142 | >100,0 |

| Anteile nicht beherrschender Gesellschafter | 20 | 20 | – | – |

| Eigenkapital | 1.786.679 | 1.765.672 | 21.007 | 1,2 |

| Finanzschulden aus Anteilen an Personengesellschaften | 398.780 | 382.357 | 16.423 | 4,3 |

| Gesellschafterdarlehen 1) | 518.315 | 512.794 | 5.521 | 1,1 |

| Darlehen mit fester Zinsbindung | 1.794.820 | 1.707.533 | 87.287 | 5,1 |

| Darlehen mit variabler Zinsbindung | 465.809 | 464.692 | 1.117 | 0,2 |

| Darlehen | 2.260.629 | 2.172.225 | 88.404 | 4,1 |

| Derivate | 1.920 | 438 | 1.482 | >100,0 |

| Sonstige Schulden | 713.273 | 643.588 | 69.685 | 10,8 |

| Fremdkapital | 3.892.917 | 3.711.402 | 181.515 | 4,9 |

| Eigenkapitalquote | 31,5 % | 32,2 % | ||

- inklusive gestundeter Zinsen

Die Eigenkapitalquote sank im Vergleich zum Vorjahr leicht um 0,7 % auf 31,5 %.

Die wesentlichen Ausstattungsmerkmale der kurz- und langfristigen Finanzschulden des Flughafens München können der nachfolgenden Übersicht entnommen werden:

Konditionen kurz- und langfristiger Darlehen

Stand: 31.12.2023

| Zinssatz in % | |||||

|---|---|---|---|---|---|

| Finanzierungsart | Währung | Zinsbindung | Restschuld in TEUR | von | bis |

| Finanzschulden aus Anteilen an Personengesellschaften | EUR | ergebnisabhängig | 398.780 | – | – |

| Gesellschafterdarlehen | EUR | variabel/ergebnisabhängig | 491.913 | Basiszins zzgl. Marge | |

| Darlehen | EUR | variabel | 466.324 | 3M und 6M-EURIBOR zzgl. Marge | |

| Darlehen | EUR/USD | fest | 1.794.055 | 0,16 | 5,95 |

Die Gesellschafterdarlehen haben eine Fälligkeit von 2024 bis 2025 und werden anhand des Basiszinssatzes zuzüglich einer Marge verzinst.

Die Darlehen haben eine Endfälligkeit von 2024 bis 2033.

Die Darlehen sind mit üblichen nicht-finanziellen Covenants, unter anderem Pari-Passu-Erklärungen, ausgestattet. Darüber hinaus bestehen weitere allgemein übliche Vereinbarungen zur Rückzahlung bei Veränderungen in der Gesellschafterstruktur. Finanzielle Covenants wurden nicht vereinbart.

Liquidität

Aufgrund der besseren Verkehrsentwicklung sowie des strikten Kostenmanagements konnte im Geschäftsjahr 2023 der Cashflow aus der betrieblichen Tätigkeit deutlich gesteigert werden (Vorjahr: TEUR +159.426).

Der Mittelabfluss aus der Investitionstätigkeit ergab sich vor allem aus den Investitionen in Bauprojekte sowie kurzfristigen Termingeldanlagen.

Der Mittelzufluss aus der Finanzierungstätigkeit stieg im Vergleich zum Vorjahr um TEUR 12.019 auf TEUR 31.590 insbesondere aufgrund der Aufnahme von langfristigen Finanzschulden zur Sicherung der Liquidität.

Kapitalflussrechnung

in TEUR

Zielerreichung und Gesamtaussage

Im Vergleich zum Vorjahr und zur prognostizierten Entwicklung haben sich die Leistungsindikatoren wie folgt entwickelt:

Prognose-Ist-Vergleich

| 2022 | 2023 | 2023 | ||||

|---|---|---|---|---|---|---|

| Ist | Prognose | Ist | ||||

| von | bis | |||||

| in % | in % | |||||

| EBT (in TEUR) | –65.358 | Anstieg | 10,0 | 30,0 | 40.263 | übertroffen |

| CO₂-Einsparungen (in Tonnen) 1) | 3.216 | Rückgang | –38,0 | –33,0 | 2.852 | übertroffen |

| Passagiererlebnisindex 2) | 80,4 | unverändert | 0,0 | 0,0 | 78,8 | nicht erreicht |

| Unfallhäufigkeitsrate (LTIF) 3) | 19,9 | Rückgang | 0,0 | 2,0 | 16,0 | übertroffen |

- Zur Ermittlung der CO₂-Einsparungen, die durch den Austausch von Fahrzeugtypen erzielt werden, werden die durchschnittlichen Verbrauchswerte aus dem Jahr 2019 verwendet.

- Der Wert bezieht sich auf die Frage zur Gesamtzufriedenheit.

- Gültig für FMG und AE München; als Vergleichszeitraum wurde 2019 (LTIF: 21,96) herangezogen.

Ergebnis vor Steuern (EBT)

Das EBT des Flughafens München im Geschäftsjahr 2023 zeigt, dass der Planwert deutlich übertroffen werden konnte. Dies ist vor allem auf die positiven Sondereffekte im Energie- und Versorgungsbereich sowie den unterplanmäßigen Personalbestand zurückzuführen.

Trotz der schwierigen wirtschaftlichen Rahmenbedingungen zeigte sich 2023 eine deutliche Erholung des Verkehrsaufkommens mit einem massiven Zuwachs in allen Bereichen. Dies führte neben den Sondereffekten dazu, dass der Flughafen München seit 2019 erstmals wieder ein positives Ergebnis vor Steuern erzielte.

CO₂-Einsparungen

Zur Erreichung der langfristigen Klimaschutzziele werden jährlich verbindliche Zielvorgaben vereinbart. Sie beinhalten Vorgaben zur Umsetzung und Anrechnung von Effizienzmaßnahmen sowie Sonderziele zum Aufbau CO₂-mindernder Techniken. Ein Beispiel hierfür ist der Umstieg auf die energieeffiziente LED-Beleuchtung in allen Gebäudekategorien (Terminal, Hotel, Büro, Parkhaus etc.).

Die vergangenen Jahre waren geprägt von umfangreichen Maßnahmen in der Raumlufttechnik. 2023 wurden die größten Einsparungen an Strom (in Summe circa 4,7 GWh) in der Beleuchtungstechnik, gefolgt von der Raumlufttechnik, realisiert. Im Vergleich zu 2022 stieg der Emissionsfaktor für Strom um circa 15 % auf 435 g/kWh, sodass sich allein hierdurch höhere CO₂-Einsparungen ergaben.

2023 führten Sanierungsmaßnahmen an den Gebäudehüllen des Frachtgebäudes und des Hangars zu Wärmeeinsparungen. Somit können jährlich wiederkehrend etwa 0,8 GWh Wärme eingespart werden.

Beinhaltete das Ziel »Klimaneutraler Flughafenbetrieb 2030« Vorgaben zu den Emissions-Einsparungen in Höhe von 2.000 Tonnen CO₂ im Jahr 2023, so werden durch das neue Klimaziel »Netto-Null-Emissionen« bereits Einsparungen in Höhe von 2.680 Tonnen CO₂ gefordert, um die gesetzten Ziele zu erreichen. Mit den im Jahr 2023 abgeschlossenen Effizienzmaßnahmen konnten Einsparungen, die für das gesamte Wirtschaftsjahr berechnet werden, in Höhe von 2.852 Tonnen CO₂ erreicht werden.

Passagiererlebnisindex (PEI)

2023 verzeichnete der Flughafen München gemessen am PEI bei der Zufriedenheit der Passagier:innen gegenüber 2022 einen leichten Rückgang. Ursachen für den niedrigen Wert sind Unregelmäßigkeiten im operativen Betrieb wie zum Beispiel Unwetter sowie eine anhaltend angespannte Personalsituation bei einem weiteren Anstieg der Verkehrszahlen gegenüber dem Vorjahr, was zum Teil zur Nicht-Einhaltung von Servicestandards führte.

Das Londoner Luftforschungsinstitut Skytrax kürte den Flughafen München 2023 erneut zum Fünf-Sterne-Flughafen. Um den Anforderungen eines Fünf-Sterne-Flughafens gerecht zu werden, setzte der Flughafen München auch 2023 wieder Maßnahmen zur Verbesserung des Passagiererlebnisses um. So wurden beispielsweise im Terminal 1 und im Zentralbereich an sechs Standorten große Monitore installiert, die Informationen zu allen relevanten Mobilitätsangeboten am Flughafen anzeigen. Reisende haben so auf einen Blick Zugang zu Echtzeitdaten verschiedener Dienste und Anbieter:innen. Zudem realisierte der Flughafen München Maßnahmen zur Steigerung der Prozessqualität, dazu gehörten beispielsweise die Installation der neuen CT-Scanner bei den Sicherheitskontrollen im Terminal 1 und 2 oder die Digitalisierung von Prozessen wie zum Beispiel der Einsatz von Biometrie, insbesondere im Terminal 2.

Unfallhäufigkeitsrate (LTIF)

2023 betrug die LTIF für die FMG und AE München 16,00 und übertraf somit klar den prognostizierten Wert von 20,05. Gegenüber 2022 reduzierte sich die LTIF um 20 %. Dieser Rückgang ergibt sich aus der starken Reduktion der Arbeitsunfälle (–16 %) bei gleichzeitigem Anstieg der geleisteten Stunden (+5 %). Vergleicht man die LTIF des Jahres 2023 mit der LTIF aus dem Jahr 2019 vor Beginn der Corona-Pandemie (21,67), lässt sich eine starke Reduktion der Unfallhäufigkeit feststellen.

- ifo Institut, Konjunkturprognose Winter 2023, Dezember 2023; Sachverständigenrat der Bundesregierung, Jahresgutachten 2023/24. November 2023

- www.onvista.de

- IATA-Air Passenger Market Analysis December 23 / Abweichende Berechnung der Auslastung nach Airline-Standard, Verkaufte Sitzplatzkilometer / Angebotene Sitzplatzkilometer führt zu erhöhten Werten, keine Vergleichbarkeit mit der Sitzplatzauslastung (Flughafenmethode).

- IATA-Air Cargo Market Analysis December 2023

- ACI Airport Traffic Forecast Revised 2023–2027 Outlook

- Eurocontrol-European-aviation-overview-20240118-2023-review

- 20240207 BDL PM Jahreszahlen 2023

- ADV, ADV-12.2023_MoSta-Flughäfen

- HDE, Jahres-Pressekonferenz 2024

- ifo Geschäftsklima Deutschland nach Wirtschaftsbereichen

- Pressemitteilung Nr. 064 vom 20. Februar 2024– Statistisches Bundesamt

- Pressemitteilung Fachverband Außenwerbung – 16.01.2024

- Colliers: Münchner Bürovermietungsmarkt mit »historisch niedrigem Jahresergebnis« – Pressemitteilung vom 09. Januar 2024

- ACI-2023-13-Munich Airport Ranking

- Skytrax, World’s Best Airport Hotels 2023, November 2023